Uốn và neo cao đường cong lãi suất VND

Gần một thập kỷ uốn nắn

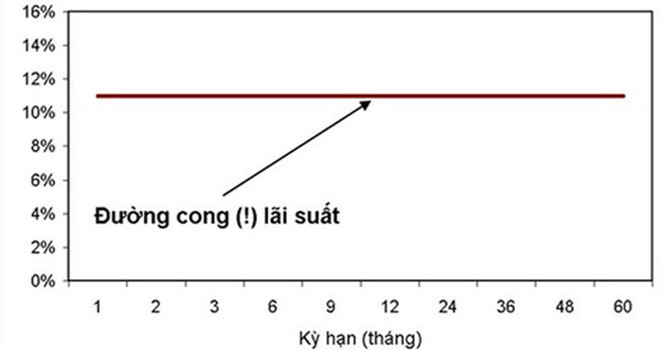

“Đường cong lãi suất” trong hình trên thiết lập vào cuối tháng 10/2010.

Khi đó, trước diễn biến căng thẳng trong hệ thống, Hiệp hội Ngân hàng lên tiếng kêu gọi các thành viên đồng thuận yết mức lãi suất huy động tối đa 11%/năm. Và như trên, mức 11%/năm được kẻ thẳng tắp tại tất cả các kỳ hạn từ 1 đến 60 tháng.

Một năm sau, vào 2011, cơ chế đồng thuận lãi suất huy động VND giữa các thành viên bị phá vỡ. Từ trạng thái kẻ thẳng trên, đường cong lãi suất bị đảo ngược, lãi suất các kỳ hạn ngắn cao hơn kỳ hạn dài, phản ánh áp lực căng thẳng trong chống đỡ thanh khoản hệ thống giai đoạn đó.

Trước tình trạng trên, Ngân hàng Nhà nước buộc phải áp cơ chế trần lãi suất huy động VND. Và trần từng được áp tới 14%/năm.

Khoảng một năm sau nữa, khó khăn thanh khoản dịu bớt, vào tháng 6/2012, đường cong lãi suất huy động VND tại Việt Nam chuyển sang đời sống “nửa cứng” và “nửa mềm”: áp trần đối với các kỳ hạn dưới 12 tháng, từ 12 tháng trở lên các ngân hàng thương mại được tự ấn định.

Với điều chỉnh trên, từ giữa năm 2012, đường cong lãi suất bắt đầu được uốn trở lại theo hình dáng được cho là hợp lý hơn: thấp ở các kỳ hạn ngắn và uốn cao dần lên theo các kỳ hạn dài.

Tính hợp lý hơn thể hiện ở giá trị củng cố mức độ bền vững hơn cho cơ cấu vốn huy động. Các ngân hàng từng bước thu hút được nguồn vốn có kỳ hạn dài nhiều hơn, tốt hơn cho quản lý rủi ro thanh khoản, chủ động hơn trong sử dụng.

Khi đường cong lãi suất được nắn lại, cơ cấu vốn dịch chuyển như trên, thanh khoản ổn định hơn, Ngân hàng Nhà nước tiếp tục gỡ bớt trần lãi suất, chỉ còn áp ở các kỳ hạn dưới 6 tháng, và duy trì cơ chế này cho đến nay.

Tiếp tục neo cao

Câu chuyện trần lãi suất được dẫn lại, khi ngày 11/4 vừa qua, Ngân hàng Nhà nước công bố dự thảo thông tư quy định các giới hạn, tỷ lệ an toàn trong hoạt động của các tổ chức tín dụng.

Hướng đề xuất điều chỉnh một số giới hạn quan trọng trong dự thảo trên có liên quan đến đường cong lãi suất trong tương lai. Một phần, nó cũng gắn với xu hướng hoạt động của hệ thống.

Cụ thể, trong dự thảo, Ngân hàng Nhà nước đưa ra các phương án giảm dần giới hạn dùng vốn ngắn hạn cho vay trung dài hạn, từ 40% hiện nay từng bước xuống còn 30%.

Nửa cuối 2018, thị trường đã chứng kiến đường cong lãi suất huy động VND uốn lên cao ở các kỳ hạn dài. Trong các nguyên do, việc thực hiện giảm giới hạn dùng vốn ngắn hạn từ 45% xuống 40% áp dụng từ đầu 2019 là một yếu tố tác động.

Để đáp ứng giới hạn mới bị siết lại, các nhà băng tăng lãi suất để cân đối cơ cấu nguồn. Khi vẫn còn đời sống “nửa cứng” và “nửa mềm” nói trên, dư địa để tăng lãi suất ở các kỳ hạn dài lớn hơn, đường cong lãi suất càng uốn lên. Thực tế, lãi suất huy động các kỳ hạn dài tại một số ngân hàng thương mại đã neo lên 8,5 - 8,6%/năm, cá biệt có trường hợp lên tới 8,9%/năm ở một sản phẩm huy động riêng.

Tới đây, nếu phương án tiếp tục giảm giới hạn như dự thảo được áp dụng, áp lực lên lãi suất sẽ tiếp tục thể hiện.

Xét về tác động trực tiếp, áp lực đó không lớn. Vì thống kê gần nhất của Ngân hàng Nhà nước đến cuối tháng 1/2019 cho thấy, tỷ lệ vốn ngắn hạn cho vay trung dài hạn của toàn hệ thống thậm chí chỉ 28,77%.

Nhưng, đặt trong xu hướng hoạt động của hệ thống, khi tỷ lệ sử dụng nguồn vốn ngắn hạn bị siết hẳn lại, các nhà băng sẽ tập trung hơn lãi suất ở các kỳ hạn dài để hút vốn, tạo nguồn nằm ngoài giới hạn trên để đáp ứng nhu cầu cho vay trung dài hạn.

Xu hướng hệ thống đã và đang thể hiện những năm gần đây: tập trung cho tín dụng bán lẻ. Đó là nhu cầu vay mua nhà, mua ôtô. Đó là những khoản vay thường dài hạn từ 3 - 10 năm, thậm chí 20 năm.

Tín dụng bán lẻ phân tán rủi ro vì cho vay nhiều món thay vì dồn cục các khoản lớn, có lãi biên cao hơn để có lợi nhuận tốt hơn, mà nhu cầu vay mua nhà, mua ôtô có nhóm đối tượng lớn trong dân cư. Thực tế, sức hấp dẫn đó đã đẩy tỷ trọng tín dụng bán lẻ tăng lên 30 - 40% tại nhiều ngân hàng, thậm chí 50 - 60% đang là mục tiêu.

Hoặc trên báo cáo tài chính nhiều thành viên cũng cho thấy, tỷ trọng dư nợ trung dài hạn đang chiếm áp đảo, tăng lên những năm gần đây, phổ biến chiếm từ 55 - 65%.

Những cơ cấu trên, cùng điều chỉnh và hướng dự kiến tiếp tục điều chỉnh chính sách theo hướng siết lại, góp phần lý giải vì sao lãi suất huy động VND tăng lên ở các kỳ hạn dài từ giữa năm 2018 đến nay, neo cao, và chưa có dấu hiệu thực sự giảm.