BỨC TRANH NGÂN HÀNG 2019: NỐI TIẾP KỶ LỤC LÃI ĐẬM?

Nguồn: BCTC quý IV/2018 các ngân hàng, tổng hợp.

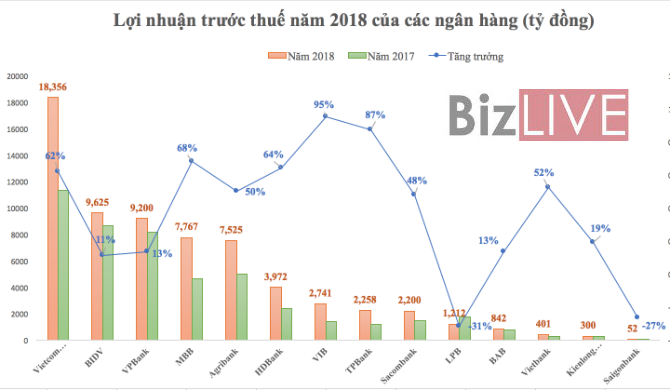

Rất nhiều ngân hàng có kết quả kinh doanh năm 2018 tăng trên 50% so với năm 2017. Cụ thể, tính đến nay, VIB đang dẫn đầu khi tăng trưởng lợi nhuận trước thuế tới 95%, tiếp theo là TPBank (87%), MBB (68%), HDBank (64%), Vietcombank (62%), Vietbank (52%), Agribank (50%), Sacombank (48%)… Riêng Vietcombank năm 2018 đạt kỷ lục lợi nhuận từ trước đến nay khi đạt 18.356 tỷ đồng, bỏ xa nhóm tiếp theo chỉ trên 9.500 tỷ đồng.

Theo Ngân hàng Nhà nước, tăng trưởng tín dụng toàn ngành ngân hàng năm 2018 ở mức 14%, thấp nhất trong 4 năm qua. Tuy nhiên, sự đóng góp của nguồn vốn ngân hàng vào tăng trương GDP khá tích cực, khi quy mô tín dụng năm 2018 đạt 7,42 triệu tỷ đồng, bằng 134% GDP là 5,54 triệu tỷ đồng.

Không chỉ vậy, cổ phiếu ngân hàng cũng có tác động lớn tới thị trường chứng khoán khi có 3 mã VCB, BID, TCB chiếm khoảng 15% vốn hoá thị trường, nằm trong Top 10 những mã chứng khoán có vốn hoá lớn nhất thị trường. Các mã cổ phiếu ngân hàng như: VCB, BID, TCB , MBB, STB thay phiên nhau lọt Top 10 mã chứng khoán có lượng giao dịch lớn nhất trên sàn HOSE.

Một câu nói vui trong giới tài chính, ngân hàng: “Ngân hàng hắt hơi, cả nền kinh tế sổ mũi”, do vậy, các thông tin về hoạt động ngân hàng luôn được thị trường quan tâm.

Do đó, nền kinh tế cần một dòng vốn “sạch” từ ngân hàng khoẻ mạnh “bơm” một cách có kiểm soát, hiệu quả vào những lĩnh vực trọng tâm, thiết thực nhất để tăng được GDP tiềm năng, từ đó tạo đà cho GDP thực tăng bền vững, theo quan điểm của TS. Lê Xuân Nghĩa.

Trao đổi với BizLIVE, các chuyên gia kinh tế, tài chính nhận định về ngành ngân hàng năm 2019.

TS. Lê Xuân Nghĩa, nguyên Phó Chủ tịch Uỷ ban Giám sát Tài chính quốc gia

Khả năng sinh lời của ngân hàng Việt tăng gấp đôi so với năm 2011

Năm 2018 là một trong những năm hoạt động thành công nhất của ngành ngân hàng kể từ khủng hoảng tài chính toàn cầu năm 2008 – 2009 đến nay. Khả năng sinh lời của các ngân hàng thương mại đạt mức trung bình của khu vực Đông Nam Á khi ROA (tỷ suất lợi nhuận trên tổng tài sản) và ROE (tỷ suất lợi nhuận trên vốn chủ sở hữu) tăng gấp đôi so với năm 2011. Cụ thể, ROA bình quân từ mức 0,56% năm 2011 tăng lên 1% năm 2018, ROE bình quân từ 6% năm 2011 lên 14% năm 2018.

Ngân hàng Nhà nước (NHNN) đã kiên quyết khống chế tốc độ tăng trưởng tín dụng ở mức 14% trong năm qua. Điều này chứng tỏ Chính phủ đã đồng thuận với NHNN về việc ưu tiên tăng trưởng ổn định, bền vững, khắc phục tình trạng tín dụng phong trào, tín dụng tập trung vào các lĩnh vực rủi ro cao.

Qua năm 2019, chính sách quan trọng như vậy vẫn được duy trì, đồng thời cũng tạo ra những đột phá để duy trì tốc độ tăng trưởng GDP của năm 2019 ít nhất bằng với năm 2018, góp phần hoàn thành kế hoạch 5 năm giai đoạn 2016 – 2020.

Về chính sách tiền tệ, NHNN vẫn thực hiện mục tiêu ổn định kinh tế vĩ mô, kiểm soát lạm phát và ổn định hệ thống ngân hàng. Cụ thể, NHNN vẫn phải duy trì mức cung tiền như năm 2018, và mức tăng trưởng tín dụng cũng bằng năm 2018, tiếp tục ổn định tỷ giá, ổn định lãi suất như năm 2018. Mặc dù, năm 2019 áp lực tỷ giá có thể cao hơn, nhất là do những tác động từ bên ngoài: chiến tranh thương mại Mỹ – Trung, Mỹ tăng lãi suất đồng USD, Trung Quốc thay đổi tỷ giá hối đoái…

NHNN vẫn tiếp tục thúc đẩy các ngân hàng thuơng mại đẩy mạnh tái cấu trúc đối với các ngân hàng yếu kém, những ngân hàng khá hơn thực hiện nhanh và hoàn thành lộ trình áp dụng Basel 2. Sẽ có thêm nhiều ngân hàng thương mại áp dụng tiêu chuẩn Basel 2 do nền tảng của năm 2018 để lại khá tốt. Đồng thời, NHNN cũng đưa ra các giải pháp mới để hỗ trợ các ngân hàng: không tăng trưởng tín dụng mới quá mức mà dựa trên nợ cũ thu hồi về được mới cho vay ra; thực hiện quy định về quản trị rủi ro mới theo Thông tư 13; thực hiện các quy định về tái cơ cấu theo Thông tư 41 ráo riết hơn, có kiểm soát chặt chẽ.

Về phía các ngân hàng thương mại cũng đang chuyển biến rất mạnh số hoá ngân hàng. Đây là tiềm năng giúp ngân hàng tăng thu từ hoạt động phi tín dụng, tiết kiệm chi phí nhân lực, triển dịch vụ mới, đổi mới giám sát hoạt động, quản lý rủi ro…

TS. Nguyễn Trí Hiếu, chuyên gia tài chính, ngân hàng

Lợi nhuận khó tăng, lãi suất khó giảm

Lợi nhuận ngành ngân hàng năm 2019 sẽ không quá lạc quan. Nguyên nhân, hệ thống ngân hàng vẫn còn rất nhiều các thách thức như: vấn đề tăng vốn, xử lý nợ xấu… và đi kèm với đó là chi phí sẽ tăng. Dù vậy, đó là cái giá phải trả nếu muốn ngành ngân hàng lành mạnh hơn.

Về lãi suất, trong năm 2019 sẽ không có nhiều đột biến. Mặt bằng lãi suất sẽ được duy trì bằng năm 2018 hoặc thậm chí có thể tăng. Việc tăng lãi suất tùy thuộc nhiều yếu tố, trong đó có nợ xấu.

Bên cạnh đó, trong năm nay, lạm phát có thể vẫn ở mức 4%. Tỷ giá nếu muốn ổn định chúng ta phải giữ lai suất cao, nếu lãi suất thấp người dân sẽ ngay lập tức mua găm ngoại tệ ảnh hưởng đến điều hành tỷ giá, do đó khó giảm lãi suất.

Dù vậy, nếu Ngân hàng Nhà nước sẵn sàng giảm lãi suất điều hành thì có thể có một tác động nào đó trên thị trường lãi suất, tuy nhiên, không có gì đảm bảo lãi suất trên thị trường dân cư và tổ chức kinh tế cũng như thị trường liên ngân hàng sẽ có cùng tốc độ giảm.

TS. Đinh Thế Hiển, chuyên gia kinh tế

Tái cơ cấu, “sân sau” ngân hàng không còn cơ hội “xào nấu tiền bạc”

Năm 2019, NHNN vẫn chủ trương thắt tín dụng, hạn chế “bơm” tiền vào bất động sản, khi tín dụng không tăng mạnh các ngân hàng sẽ không rơi vào tình trạng thiếu vốn. Tuy những ngày đầu năm 2019, lãi suất huy động của nhiều ngân hàng đang dâng cao, nhưng có thể lãi suất sẽ đi ngang một thời gian, sau đó giảm lại.

Năm nay, công cuộc tái cơ cấu ngân hàng tiếp tục tập trung mạnh mẽ, sẽ mất dần những doanh nghiệp “sân sau” của ngân hàng khi không còn đất sống. Nguyên nhân, thứ nhất, những dự án bất động sản sẽ không còn là mảnh đất màu mỡ để họ “xào nấu tiền bạc”. Thứ hai, việc đầu tư tín dụng chủ yếu vào 2 nguồn: cho vay cá nhân và cho vay sản xuất kinh doanh, hai lĩnh vực này đòi hỏi năng lực ngân hàng thực chất hơn đối với cho vay bất động sản… Do đó, ngân hàng tái cơ cấu phải dựa trên nâng cao năng lực tín dụng, phát triển sản phẩm, gia tăng dịch vụ… ngoài việc chỉ nhắm vào cho vay như trước đây.

Nhiều ngân hàng lớn đã báo cáo lợi nhuận tăng cao trong những năm đổ tiền mạnh vào vào bất động sản, những năm sau nợ xấu tăng và ngân hàng bắt đầu phải trả bù lại cho thời gian trước đó. Bên cạnh đó, việc chuẩn hoá hoạt động ngân hàng theo Basel 2 có thể làm lợi nhuận trước mắt giảm đi nhưng không làm gia tăng nợ xấu và an toàn hơn. Lợi nhuận ngân hàng sẽ dần thực hơn và không bị ảnh hưởng nhiều bởi nợ xấu vì áp chuẩn Basel 2.

Do đó, câu chuyện ngân hàng lãi lớn nhưng giá cổ phiếu lại giảm cũng chưa phản ánh hết toàn bộ hoạt động ngân hàng. Nếu ngân hàng cứ nhìn vào giá cổ phiếu lên xuống trong khi năng lực không thay đổi sẽ không tốt cho ngân hàng cũng như nhà đầu tư. Một khi ngân hàng hoạt động theo hướng an toàn, vững chắc thì tự nhiên giá cổ phiếu sẽ tăng, nhưng tăng nhẹ nhàng chứ không thể đòi hòi giá tăng phi mã.